【確定申告】海外FXの申告方法

どうも、タニやんです。

FXで利益を出すということは、確定申告が必要になります。

いずれにしても避けることはできませんので、元会計事務職員がご説明したいと思います。

簡単に重要な部分だけをピックアップしますので、その他不明点があれば個別に相談ください!

目次

確定申告時期

毎年1月1日~12月31日までの利益を翌年2月15日~3月15日に確定申告をしなければなりません。

2021年であればコロナウイルスの影響で、確定申告の期間が2021年2月16日(火)〜2021年4月15日(木)に延長されましたが、基本的には3月15日までに確定申告・所得税を納付します。

海外FXで確定申告の対象となる人

給与所得者の場合

●会社員、パート、アルバイトの方

給与所得以外の収入が20万円以上

医療費控除や寄付金控除等で確定申告を受ける方(利益が少額でも確定申告が必要になります)

非給与所得者の場合

●自営業

利益が少額でも確定申告が必要になります。

●専業主婦、他に収入がない方

海外FXでの利益が48万円以上

海外FX、それ以外の所得の合計が48万円以上

※基礎控除48万円を上回るため

勘違いしがちなのは、確定申告をするならば利益がいくらというのは関係なく、少額の利益でも含めないといけないということですね。

ちなみに『含み益』は課税対象外ですので利益には含めなくて良いです。

確定申告の区分

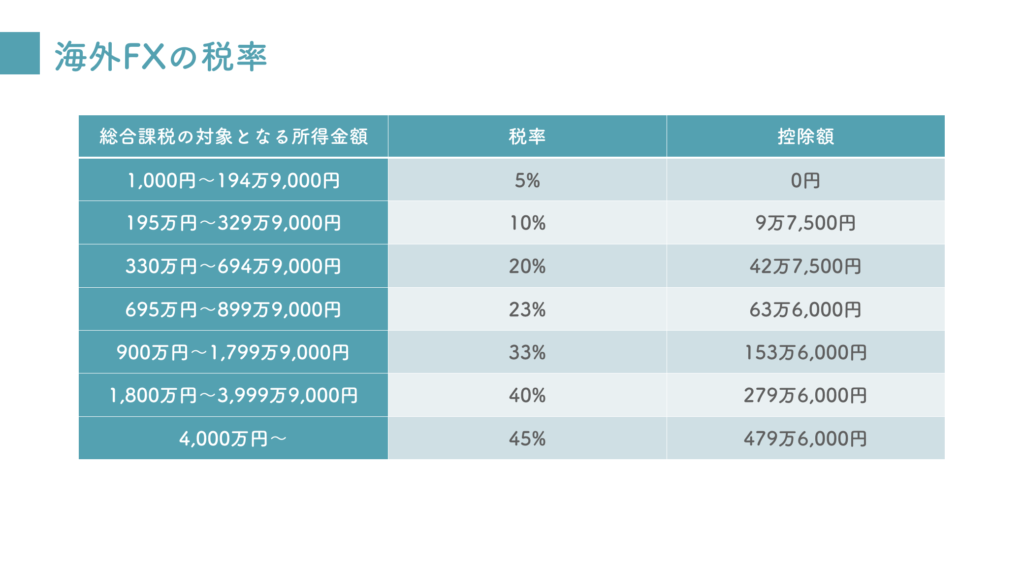

所得の区分にはいくつかありますが、結論『総合課税 雑所得』となります。

給与所得、事業所得、不動産所得等の他の所得と合算し、所得税を計算します。

確定申告書作成時は『A申告』を選びます。

※分離課税となる株式・国内FXがある場合は『B申告』を選択しましょう!

国内FXとの相違点

国内FXの申告とでは大きな相違点があります。

●課税方法が異なる

・国内FXは分離課税で申告します。

分離課税は税率が決まっており、20.315%(所得税及び復興特別所得税15.315%、地方税5%)となります。

・海外FXは総合課税で申告します。

所得に応じて下記表の通り税率が高くなります。(これを超過累進税率と言います)

●損失の繰越控除ができない

国内FXで損失が出た場合は最大3年間の損失繰り越しができます。

翌年に利益が出た場合は3年以内の損失と相殺して差額を利益として申告します。

ただし、海外FXに損失の繰越控除はありませんので注意してください。

計算例

●所得700万円の場合

700万円×23%-63万6000円=97万4000円

97万4000円×102.1%(復興源泉所得税)=99万4454円

住民税は所得税の計算とは厳密に違いますがおおよそ10%と考えてもらって構いません。

700万円×10%=70万円

税金合計170万円

社会保険に加入していない自営業の方であれば世帯年収や自治体によって変わりますが国保料は最大額(おおよそ70万円前後の自治体が多いです)になると思います。

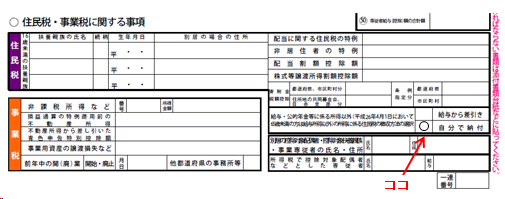

住民税の納付方法

会社員やパートの方で副業や投資がばれたくない方がいらっしゃると思います。

確定申告書の2枚目にある納付方法を『自分で納付』に〇をします。

そうすることで、給料分の住民税は給与天引、それ以外の所得は4回に分けて個人で納付することになります。

これで勤務先に他の収入があることがばれずに申告できます!

雑所得計算方法

FXは『利益ー経費=所得』で計算し、この所得に税率がかかります。

利益については1/1~12/31の年間合計がわかる資料を保存してください。

例えば、証券会社によって月々の結果が送られてくるので印刷しておいたり、複数の口座を運用している場合はエクセルで月ごとに集計・管理しておくと後々の作業が楽になります。

各種ボーナスのクレジットは利益に含めなくて良いです。現金化できないですしただ預かっているだけで出金すれば自動的に減らされますので。

経費として申告できるのはFXに関連するものになります。

FXの情報を集めるための書籍や新聞代、セミナーへの参加費用や交通費、他にもパソコンの購入費用、通信費などが挙げられます。

経費は『自己申告』なので、領収書を必ず保存しておいてください。※7年間の保存義務があります。

初心者の方は利益だけで申告してしまうケースがあるので注意してください!

事業所得にするのは困難

過去の判例において、専業トレーダーが事業所得として青色申告しましたが国税不服審判では『事業所得に該当しない』とした事例があります。

事業所得とは『営利性を有し、対価を得て反復して行われるもの』と考えられております。

専業であろうが生計を立てていようが、FXはあくまでも個人資産の運用、つまり投資(投機)目的であり、それは事業性をもっているものと認められないという内容です。

とはいえ、設備や取引量に応じて事業所得として認められている例もあるそうなので、所轄の税務署に相談した上で事業所得としてください。

ただ、ネット上で言っているように簡単には事業所得にはならないので注意してください。

確定申告はe-Taxをご利用ください

確定申告をする際は、国税庁のHP『e-Tax』での申告書の作成をお勧めします。

控除計算等の複雑な計算は自動でしてくれますし、オンラインで入力・印刷して税務署に提出するだけで良いです。

また、口座振替依頼書を税務署に提出すれば、登録した口座から自動引落されるので納付が遅れたり忘れたりしません。(口座振替にすると納付期限が3月15日から4月20日に延びます)

納付書での納付を遅れてしまったりすると、納付金額が大きくなれば延滞税等の負担も大きくなりますので注意が必要です。

その他、不明な点があれば個別にご連絡ください!